昨天的特斯拉Model3发布会后,冷静下来把几个与旭升股份相关的已知数据,重新进行了计算,结果大吃一惊,文尾有彩蛋。

$旭升股份(SH603305)$

1、对特斯拉销售的净利润率:52%

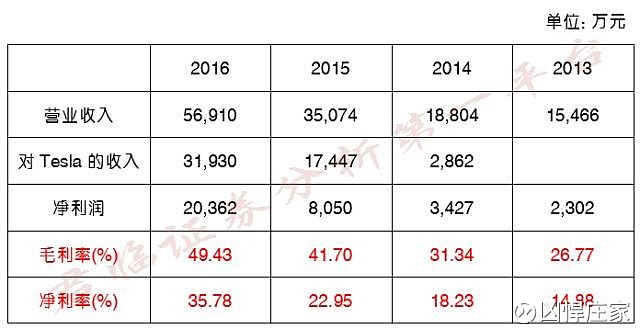

下表中有旭升过去4年的营收和净利润情况。对特斯拉的收入有着超高速增长,其他收入均保持较对稳定的增长。2016年除去对特斯拉收入,其他业务收入为2.4950亿元(56910-31930),3年增长了1亿元,按照这部分的净利率稳定情况(15%,参照2013年),净利润约为3742.5万元。那么由特斯拉产品贡献的净利润为16619.5万元。

有没有发现一个恐怖的事情?16619/31930=52%,对特斯拉的净利率为52%,是我疯了吗?理性看,这个净利率随着MODEL毛豆3的50万辆量产,会有缩减。但如果臆断会猛降,似乎也是不合理的。

2、2018年对特斯拉销售的数字预计:22亿元

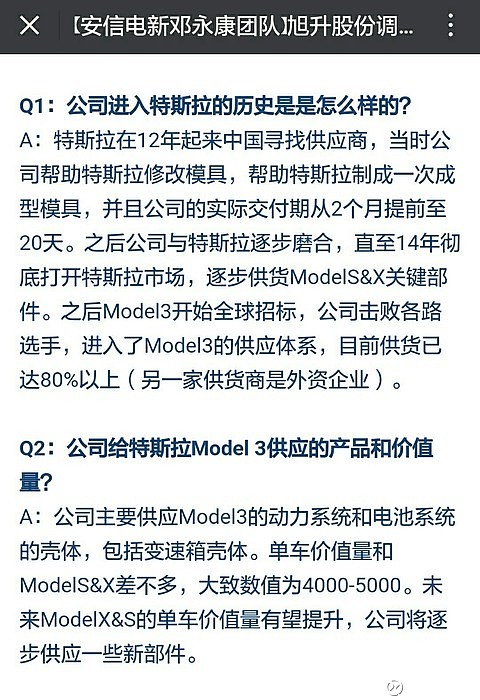

假设,2018年对特斯拉MODEL3的销售,如公司公开信息,每辆车为4000-5000元,共50万辆车,由旭升供货的台数为80%(数据来自下图),约40万辆,那么这部分对特斯拉的收入即为16亿-20亿人民币。假设,2018年对特斯拉毛豆X和毛豆S的销售比2016年略增,达到4亿元。

那么合计对特斯拉的营收约为20-24亿元。我们取中值理性对待,约为22亿元。

3、2018年旭升股份的净利润和每股收益:8-9亿,每股2-2.3元,PE约20倍

在对特斯拉营收22亿元的情况下,净利润率随着量产发生下降,35%-40%区间。那么特斯拉业务净利润约为7.5-8.8亿元。其他非特斯拉业务保持稳定,约4000万的净利润。

合计:7.9-9.2亿元净利润,每股收益2-2.3元,对于现价的2018年动态PE约为19-22倍。

4、结语:价格120元是合理的

这里所计算的一切,都是根据目前的公开信息,并没有考虑特斯拉未来生产几百万辆车,仅以50万辆为依据,也没有任何YY旭升会接到其他电动汽车大单。在这种保守的情况下,如果仍然将旭升视为成长股,给50-60倍的PE,那么对应的价格约是112-135元。

别忘了,这才是特斯拉元年,旭升股份处于一个天花板极高的行业领域,你对新能源车的未来,有更高的期许吗?

全部讨论

现在吹票连风险都不提了?铝合金铸件是个竞争非常激烈的产业,旭升这毛利率净利率高的太离谱,今年恰是10年合同第4年,特斯拉不压你价格?单一客户依赖风险太大,说难听点,压铸行业公司太多,这净利率暴降是必然。

把简单X:兄的帖子再发一下——回击几个不负责任的评论1、产能匹配问题:2016年旭升只有二厂是生产汽车配件的,总共满足了特斯拉八万辆x80%的产能,三厂于2016年底投产,谷歌地图上看规模是二厂的1.5倍(官网有图片),募投项目四厂已经开建(估计最早申报的募投项目就是三厂,无奈都投产了也没上市),四厂和三厂的产能都是800万套/件左右,足以应对特斯拉的产能爬坡,马斯克说今年下半年是魔鬼工厂时间,产能爬坡在12月完成,特斯拉两个超级工厂明年一月达到月产四万暨年产五十万毛豆3,明年models.x.e总产量60,旭升供货60万×80%,单车价值我觉得随着供应品类提升4000-5000靠谱,model3整车便宜但是轻量化零件价值是相近的

2、单一客户集中问题:拿普通机械行业评估旭升,你是不是脑子坏了(去仔细阅读招股书),特斯拉和旭升签了十年供货合同前三年已过,刚进行了一次调价向下1%,但是因为工艺提升,公司供货特斯拉的毛利率反倒提升了(招股书有),现在已签下另外两家国外客户(包括法拉第),打入特斯拉的产业链,其他公司都会找上门,根本不愁客户

3、锻压门槛低,被替代问题。仔细去看招股书公司从14年进入特斯拉及其苛刻的一级供应商,特斯拉在全球招募只有旭升做到了良品率90%,富士康只有60%,旭升与特斯拉共同研发,已不是普通的供应商角色

4、未来估值问题:这个人有多大胆地有多大产,招股书的研发章节把我吓了一跳,公司要向下游渗透(应该是受特斯拉之意)研发特斯拉的动力系统集成,电力系统集成,电气系统集成,甚至还要研发电机,把重要的模块都在旭升装配完成,直接供货特斯拉装配整车

作为单一大客户,特斯拉很容易了解供货商的盈利情况,你想比他叼走更多的肉,这可能吗?而且国内零部件供应商最大特点是模仿能力极强,除非是壁垒超高的技术,否则。。旭升是个好公司,股价也许会有很多机会,但毛利净利目前处于景气高峰是事实。

@简单X:@凶悍庄家 分享一段汽车之家创始人,车和家创始人,蔚来汽车合伙人李想的话:

什么是我所说的智能汽车的基础研发能力?

1、基于电驱动的整车控制系统。只有电驱动才是智能汽车,电驱动才让车第一次有了一个完整的控制、读取、写入、升级的系统能力,电动车不等于智能汽车,但是电驱动确是智能汽车的必备条件。燃油车永远成为不了真正的智能汽车。

2、智能汽车的操作系统。能够连接云端、账号、用户管理系统,具备强大的API和数据收集能力,以及云端和物理层的安全体系,类似于iOS+Apple ID+iCloud的组合。

3、自动驾驶的控制系统。向前连接感知设备,如摄像头、雷达、自定位的高精度地图(相当于五官)。向后控制EPS、ESP、电子刹车、VCU等(相当于四肢),中间的事情都是它来负责,类似于大疆无人机的飞控系统(相当于大脑、心脏和神经系统)。自动驾驶的控制系统包含ECU/MCU的硬件,系统和软件,以及诊断系统。

这三个能力都具备了,并且具备整车的OTA能力,让车的硬件、软件、内容、外部链接、金融、安全、驾驶性能不断升级,不断成长,成为有生命力的车,跟着车主一起成长,这才是真正的智能汽车,也是特斯拉车主愿意买第二辆特斯拉的根本所在。

传统汽车就是你买回来的时候是最好的状态,然后越用越差,明明可以更新一下变得更好,但是既没这个心思,也没那个能力。除非质量隐患召回,否则绝不管你。

目前唯一在售的智能汽车品牌是特斯拉,具备这个能力的传统厂商目前为零(除非采取有效的收购手段),短期也看不到他们具备这个能力。潜在具备的不超过五家,基本上看一看他们的研发团队的组成,就很容易了解是否具备了。

如同如日中天的诺基亚、西门子、阿尔卡特、爱立信、松下、京瓷等的手机业务,都折在了智能手机这一关。汽车领域也会再来一次,如果稍微有点分析能力就很容易看出来,特斯拉目前为止没有遇到过任何竞争对手,唯一的竞争只是电池和工厂的产能。这和iPhone推出的前几年极为相似。历史总是重演,而大多数人选择视而不见。

特斯拉能发展新客户,做为行业龙头的旭升,也能发展国内大客户!国内新能源汽车品牌,才是巨量!

重头看到尾,并且把回复部分都看了,非常感谢楼主辛勤研究分析,并能无私分享,特别感谢!

其他部分不说,就说德国蔡司三坐标,一个公司能有一台就算不错的公司,一个公司能有20--30台蔡司三坐标简直惊为天人,在我有限的阅历里只能想到财大气粗的汽车主机厂有这个实力。一般三坐标买个海克斯康就不错了,价格便宜,蔡司这种高端货,不是谁家都舍得买。

不需要和没有头脑的人撕逼,你是没办法和不在你受众范围的人讲逻辑讲道理的,拿好赚到钱,就是最牛逼闪闪的回应

好多借这个地方吹票的,脑洞真大。醒醒吧,先研究好$旭升股份(SH603305)$ 。等赚了钱,再买你们的茅台、美的、格力。一买就俩。

单一客户的业务占总销售的比重太大,产品无论是技术还是加工难度都不算大 。利润会很快下降的。而且防风险能力也不行