如何科学地对特斯拉进行估值?

4 个回答

很多人都在怀疑特斯拉几千亿、万亿美金的市值,认为未来很可能会有估值的回归,毕竟丰田这些传统汽车的龙头巅峰市值也就2000多亿。那特斯拉今天到底price in了什么?

首先我们要明确,因为所有特斯拉的爱好者都认为特斯拉的逻辑不是单纯的造车,它还可以卖软件,卖自动驾驶,所以我们不能只用车企的估值逻辑看特斯拉,要把传统汽车和软件服务放在一起来看。

汽车的估值是一个非常简单的公式:销量乘以平均售价等于收入,收入乘以利润率等于利润,利润乘以PE估值倍数就是最终估值。

特斯拉软件服务的收入则等于软件的渗透率乘以价格再乘以毛利率。

销量和均价

我们先来看特斯拉卖车的收入。

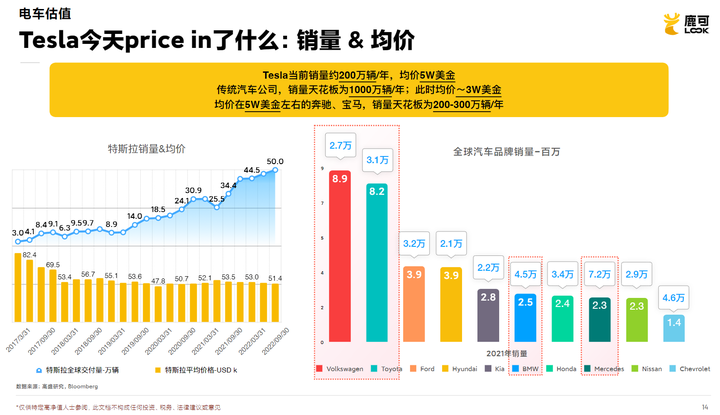

特斯拉最新一个季度交付大概50万辆,当前的销量大概是200万辆/年,均价是5万美金左右。而一家多品牌的汽车公司销量的天花板是1000万辆/年,均价是3万美金。而像奔驰宝马这些均价5万美金的品牌,它的销量的天花板都是200-300万辆/年。我们认为这是一个很合理的逻辑,电动车也不能打破。所以如果想要突破到1000万辆/年的销量,特斯拉的均价可能也不得不降到3万美金左右。

利润率

再看毛利率,特斯拉Q3综合毛利率是26%,汽车毛利率是29%,净利率是17.7%。无疑,特斯拉的毛利率和净利率非常优秀,因为传统汽车公司的毛利率一般是在15%-20%之间,净利率在5%上下。

软件收入

特斯拉的软件收入主要就是看买车的时候车主要不要选配自动驾驶,大家最关注的还是目前处于beta版本的FSD全自动驾驶的收入。

这里要关注的首先是渗透率,这个数字特斯拉不披露,但是我们可以从侧面估一下:

今年4月份,马斯克说现在全球已经有10万FSD的beta用户,那么一年 200 万辆车,10万FSD用户,渗透率其实不是很高。另外一个参考的数据是一个Twitter博主的调查问卷数据,显示出2022年一季度,全球有6.7%的特斯拉买家装了软件,北美渗透率是15%,样本量是2万多。但是我们认为这个数字一定是偏高的,因为只有非常关注特斯拉的人会去关注这个博主并且填问卷。

第二是看价格,选装Enhanced Autopilot的价格是6000美金,FSD只在美国可以选,价格是15000美金。同时他也提供订阅,从最基础的Autopilot升级到最新版FSD是200美金/月,从选装Enhanced Autopilot升级到FSD是99/月。

而一般市场上软件服务的毛利率在70%左右,这样就可以估算特斯拉在考虑软件收入的情况下,未来大概能实现的毛利率和净利率水平。

PE倍数

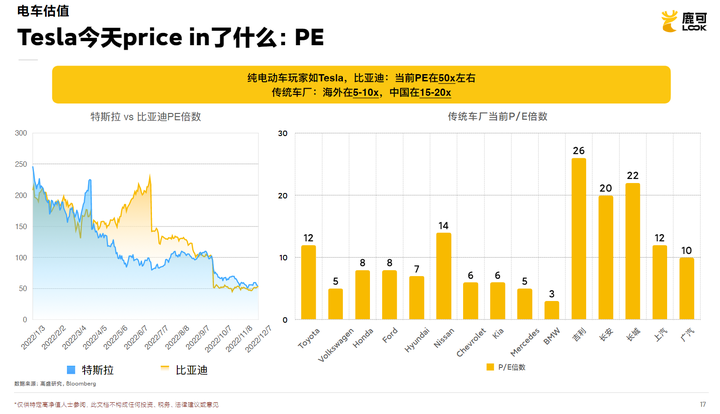

最后看一下PE倍数。今天销量比较在线的特斯拉、比亚迪目前PE都在50多倍。国外的传统车厂当前的PE都在5-10倍,中国的车厂PE倍数会相对高一些,尤其是在A股上市的,但也就是15-20倍的水平。

比亚迪、特斯拉有这么高的估值,是因为这是一个爆发式增长的行业,而且它们可能拿到非常多的市场份额,所以它们的高速增长能快速消化估值。这个估值肯定是不可持续的,会越来越低,最终稳定水平可能会略高于传统车厂,但是PE向下几乎是肯定的。

特斯拉估值计算

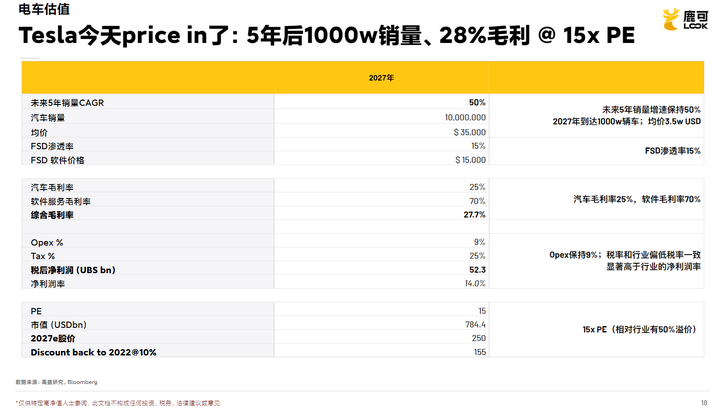

了解这一点,我们再估算一下特斯拉今天price in了什么(关于特斯拉我们建立了完整模型,如果大家感兴趣可以私信我索要),这里先做几个假设:

首先是销量和均价,假设未来五年特斯拉的销量的年增长率是50%,这也是马斯克自己立的一个flag,要在很长的时间保持50%的增长率(最新一个季度是44%)。那么到 2027 年,销量大约会达到1000万辆,这也就达到了我们之前说的天花板份额。要达到这个份额,均价必须下降,正常是3万美金,我们假设特斯拉是3.5万。

另外特斯拉是一个可以卖软件的汽车,所以我们也把自动驾驶的渗透率算上。从之前估算的,现在全球可能是5%,假设FSD5年后达到15%渗透率,也就是一年1000万辆的15%,即150万辆的FSD,再乘以软件价格。

再看利润。汽车方面,均价下降后毛利可能会往下一点,但我们还是假设它比传统车厂的18%-20% 毛利率高一些;软件毛利会很高,有70%多。综合下来,五年后特斯拉可能会维持今天的综合毛利率水平,也就是 26%-27%。这样再叠加9%的运营成本,以及相应的税率,估算出的特斯拉2027年的净利润大约是500多亿美金,对应的净利率在14%,高于行业。

接着是PE,考虑到软件,以及未来还有可能增长,我们给一个比行业高50%的PE——15倍,对应2027年特斯拉的市值可能是7000多亿,折算成股价是250美金。如果按10%的折价率算回来,今天就对应150多美金的股价。

而目前特斯拉大跌一波之后的股价是170多,这也就是为什么我们说特斯拉的股价其实已经price in很多东西,包括千万级别的销量,一部分的FSD渗透率,以及一个高于行业50%的估值。所以特斯拉今天的估值是在强乐观共识下形成的,我们虽然对它比较有信心,但是现在确实已经蛮贵了。

更多关于特斯拉、比亚迪、蔚来、小鹏、理想等新能源车企的深入分析,欢迎您点击这里来和我一起交流~

首先,为方便读者理解,简化后的DCF估值方法的主要步骤为 (实质性预测,不含配平等辅助步骤)

1、搜集信息,设置assumptions

2、搭建利润表(及盈利预测)

3、利用利润表的net income加减几项得出自由现金流

4、利用FCFF进行估值

PE估值方法的主要步骤为:

1、搜集信息

2、搭建利润表(及盈利预测)

3、根据可比公司找到市盈率倍数,相乘即可完成

我们不难发现,DCF和PE方法的估值,其实前一半内容是相同的:搭建利润表及盈利预测,算出净利润。我们不妨以特斯拉为例,简述如何进行估值。

第一步:搜集信息

信息包括:年报、财务报告、高质量研报点评(Wind、CapitalIQ、国泰安,巨潮资讯网、美国SEC等渠道下载)

通过对公司财务和业务两个切入点,了解公司的财务状况、经营状况和主要业务,方便对后续的预测和估计进行合理假设。

第二步:搭建利润表(及盈利预测)

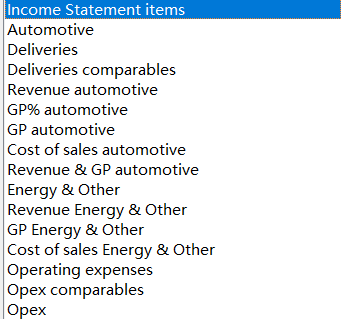

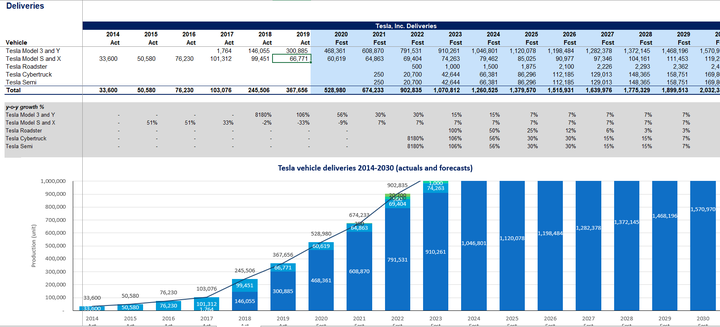

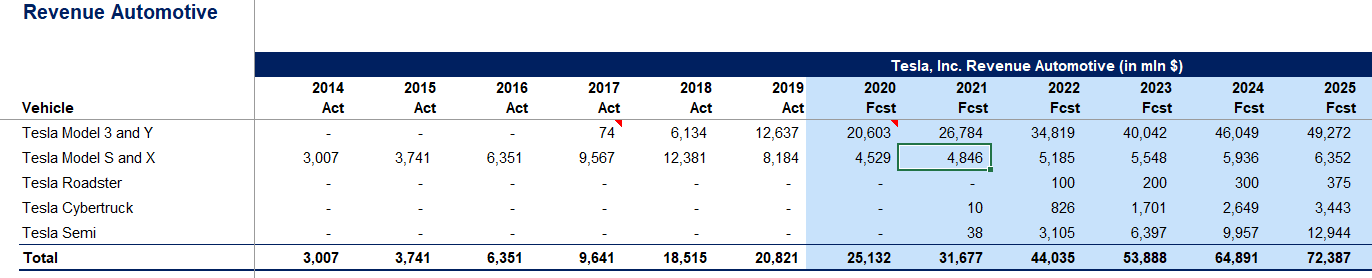

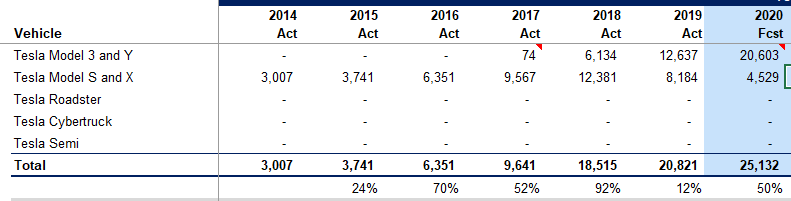

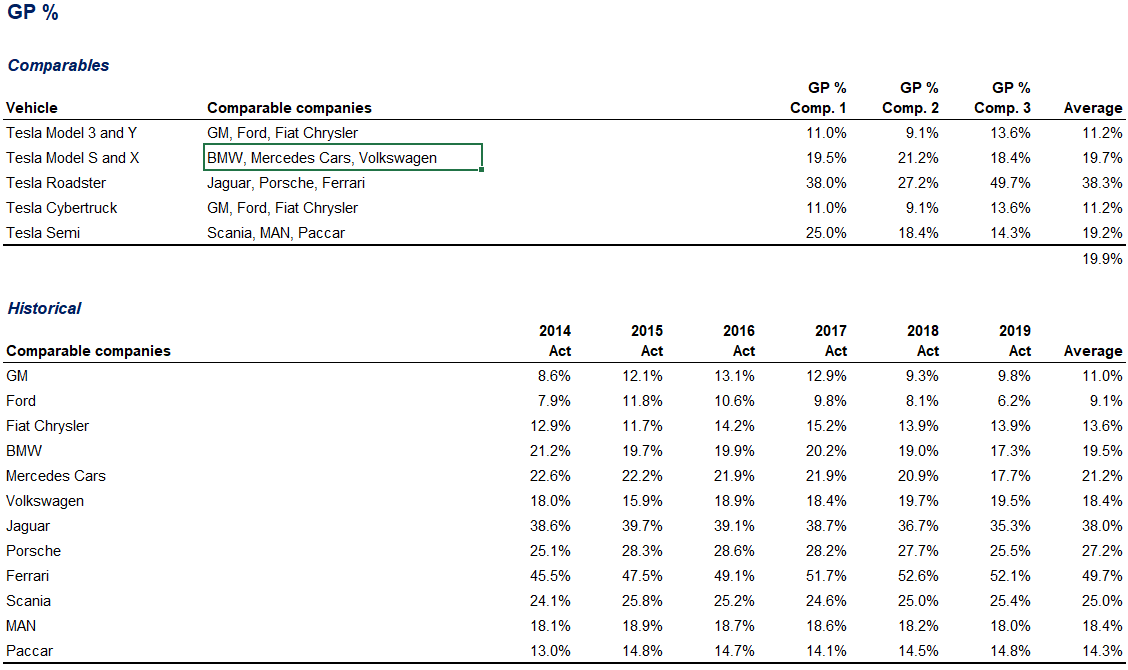

利润表搭建的本质是从价和量进行拆分,在收入和成本进行预测。例如特斯拉,对各个车型、车系的价和量进行拆分。根据特斯拉年报披露的经营情况,我们可以将特斯拉分为MODEL 3 and X, MODEL S and Y,Roadster, Cybertruck和Semi五个车型进行拆分。

①首先是收入,讲特斯拉的主要收入拆分成MODEL 3 and Y和MODEL S andX(近2年),MODEL 3 and X, MODEL S and Y,Roadster, Cybertruck和Semi(未来五年),

预测的主要逻辑为MODEL S and Y为公司一直稳定增长的老牌车型,在2014年-2018年增长,2019年-2020年因替代效应等原因,出现一定程度的下降,后续随着技术改进缓慢增长。,Roadster, Cybertruck和Semi现在还暂时未能创收,未来五年可能会增加收入和利润。按照2022年正式放量后以固定增速来预估。

通过对特斯拉的各个车系和车型的未来的价格和销量进行拆分,判断每款车型的未来销量和市场,此步骤需要对该行业、公司业务和可比公司足够了解。(图为产量及销量数据)。

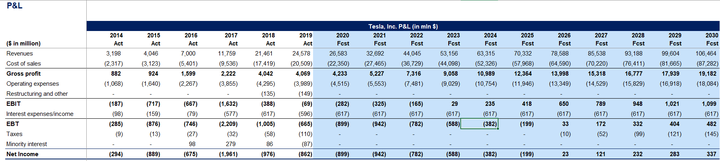

通过对销售量的判断,确定最终收入方面的预测结果如下:

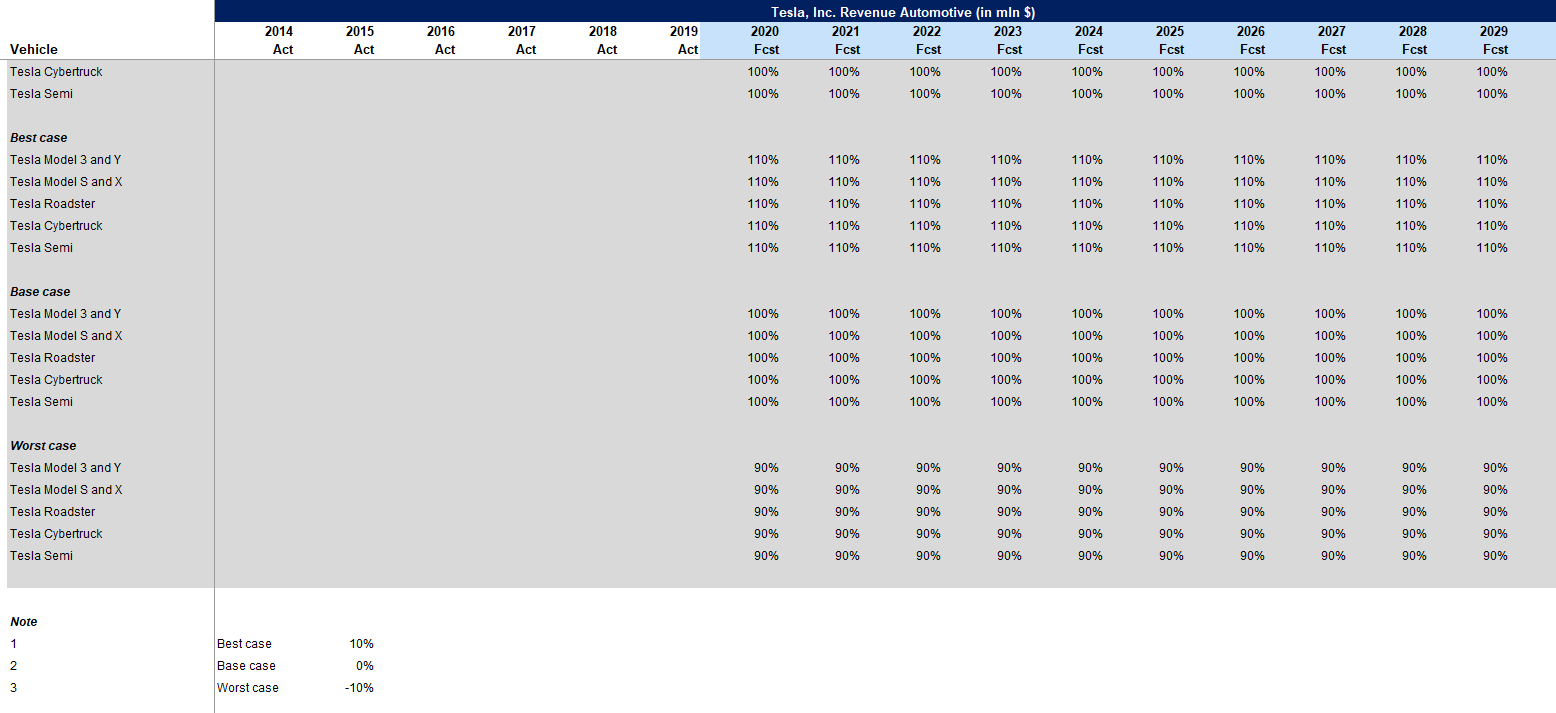

根据最好和最坏的经营情况作出假设,此项按照90%和110%的波动,进行预测。

②然后是成本和毛利,此时有两种方法,一种为从生产端进行拆分,根据原材料的构成,上游经营情况,判断价和量的变化,另一种为没种产品寻找类似产品的毛利率,进行预估,可以直接得到毛利润。

例如Tesla Model 3 and Y可以类比GM, Ford和 Fiat Chrysler,以及Tesla Model S and X可以类比BMW, Mercedes Cars and Volkswagen,取平均来预估每种产品的毛利。因为毛利率=主营成本/主营收入,通过对特斯拉每种产品的毛利率进行预估就能估计出每种车型的成本。选取可比公司的基本逻辑是寻找此类车型业务、规模类型相似的公司。

③最后是费用,费用分为财务费用、管理费用、研发费用和销售费用。研发费用根据企业战略和过往投入预估,财务费用和管理费用都按照原有情况根据经营情况及未来战略,把比率少量调增或者调减。一般销售费用影响因素角度,不同行业影响因素也有所不同,需要单独进行预测。

然后利润表就完成了,如果按照PE估值方法,基本模型的搭建就接近尾声了,乘市盈率就可以得到公司的估值,21年股价暴涨之后,公司目前的PE估值水平也已达到历史高位。国内的公司估值大多采取PE进行估值,特斯拉无法用此方法进行估值,主要因盈利规模较少,如PE估值会超过1000倍,按照科技股进行估值,且难以找到合理的倍数的可比公司(其他龙头车企均为几十倍)。

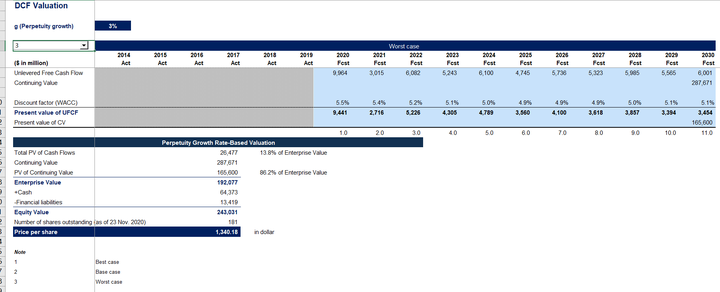

因此相比较PE估值,DCF更为合理。DCF需要先计算出FCFF。求FCFF的公式,最重要的EBIT已知,还需要根据FCFF=NI+NCC+Int*(1-tax rate)-FCInv-WCInv或者FCFF = EBIT * (1-t) + Depreciations - NWC – Capex(即公司自由现金流量(FCFF)=(税后净利润+利息费用+非现金支出)-营运资本追加-资本性支出)的公式求解。

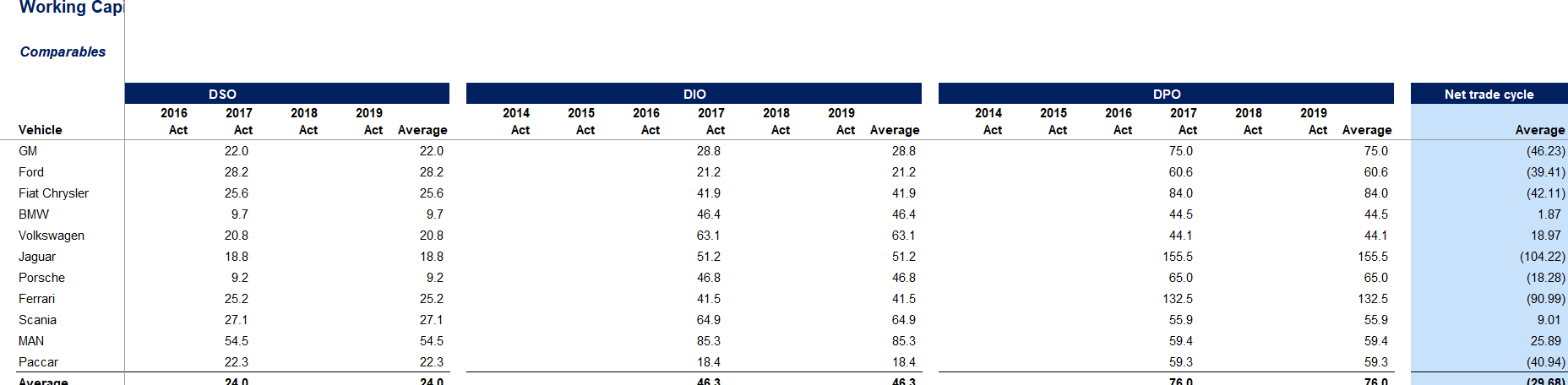

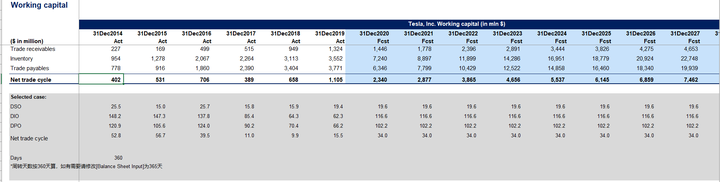

后者的应用居多,EBIT * (1-t)我们盈利预测当中有,D&A也是根据每个产品确定自己的折旧年限来摊,CAPEX为资本性支出,就是现金流量表中“投资活动现金流量”上的购置固定资产、无形资产、生物资产所支付的现金,减去处置固定资产、无形资产、生物资产所收到的现金。WC的的预测相对复杂,需要结合可比公司预测,具体如下:

计算出FCFF后,需要计算出WACC,代入DCF模型即可,DCF模型用WACC作为折现率折现。WACC的股债占比按照年报中披露的数据为准。

最后得到完整的DCF估值模型:

相比于PE,用DCF对特斯拉进行估值更为合理,主要因为为一方面按照PE方法,市盈率超过1000倍,难以解释,相比较之下,奔驰、宝马、大众、丰田等传统车企PE只有十几倍到几十倍。只能按照“科技股”进行估值;另一方面特斯拉尚未在大规模盈利阶段,自动驾驶等技术无法体现在盈利上。

(以上2021特斯拉估值模型,BC研究院集训营用户可直接领取)