文 |云贺瞭望智库副研究员

来源 |瞭望智库

谁也想不到,路透社今年2月18日发布的一则简单新闻,掀起了一次股市风波。

这则新闻标题为“特斯拉正与宁德时代商议将‘去钴’电池用于中国产车型”(原文标题:Tesla in talks to use CATL's cobalt-free batteries in China-made cars sources),消息来源为“知情人士”。

虽然特斯拉和宁德电池官方都没有发声,但是鉴于特斯拉在全球电动汽车界的明星地位,特别是掌门人马斯克曾不止一次表示过,未来一定要实现动力电池“去钴化”的目标,因此消息一出,立即引发大批媒体迅速跟进。

关于“特斯拉弃钴”的风声迅速传导到国内股市。2月19日,钴板块中的寒锐钴业、华友钴业、洛阳钼业等均遭遇开盘大跌。其中,洛阳钼业H股跌近10%;A股钴概念中的寒锐钴业、华友钴业都在当天跌停开盘。而这一下跌趋势持续数天,直到2月末触底后3月才出现缓慢的好转迹象。比如,寒锐钴业在2月17日报价91.91元,2月28日为61.21元,3月6日才恢复到67.46元。

在这背后,特斯拉下的究竟是怎样一盘棋?“钴”在电动汽车中又占据着怎样的地位?

这一切,还要从动力电池的历史讲起。

1

电动汽车沉浮背后

电动汽车并非新时代的产物。早在19世纪后期,配备电池的电动汽车就曾风靡一时。

19世纪末到20世纪初的欧美国家街道上,既有电动车,也有内燃机汽车乃至蒸汽汽车。相比气缸震动引发颠覆的燃油车,还有能效很低的蒸汽汽车,安静、平稳、干净的电动汽车一度更受市场欢迎,是当时的明星产品。

发明大家爱迪生就是电动汽车的坚定支持者,也是镍铁电池的发明者和专利拥有者。爱迪生凭借着自己的科学家地位,一度给电动汽车“带货”不少。正因如此,镍铁电池常被称为“爱迪生电池”。

当时, Baker汽车公司就生产过一款配备了镍铁电池的电动汽车,续航里程约为80公里。

图为配备镍铁电池的电动汽车

镍铁电池,顾名思义就是正极为氧化镍、负极是铁的充电电池。20世纪前半叶,镍铁电池被普遍视为具备最优竞争力的储能装置。

然而好景不长。恰恰是曾在爱迪生照明公司任职的一名工程师,打破了电动汽车的风光,并重新定义了汽车生产模式。

1903年,亨利·福特与其他几位投资者共同成立福特汽车公司。1908年,福特T型汽车问世,开启了以流水线作业大规模生产汽车的时代,由此大大降低了内燃机汽车的成本。

最初,福特T型车将价格定为850美元,此后更是凭借高产量一路压低售价、抢夺市场。相比高于1000美元的镍铁电池汽车而言显然极具竞争力。

此后许多年,内燃机技术不断进步,而包括镍铁电池在内的电动汽车,却由于在成本与性能方面劣势凸显,渐渐被打入了汽车业的“冷宫”。20世纪中叶,电动汽车几乎退出了历史舞台。全球汽车业正式进入了内燃机大爆发时代。

然而在20世纪70年代,两场石油危机的爆发却给全球工业带来严峻挑战,严重依赖石油的内燃机汽车亦不能幸免。传统汽车业在生死攸关之际,开始重新寻找新能源替代方案。

这一时期,汽车业主推的是镍氢电池,其最大优势在于安全可靠。通用、丰田等企业都曾推出了配备镍氢电池的车型。特别是在混合动力汽车领域,镍氢电池曾大放异彩。混动汽车的代表车型——丰田普锐斯,配置的就是镍氢电池。

尽管如此,这一时期的动力电池依旧无法解决汽车的“续航里程焦虑”问题,再加上造价和使用成本过高,以致于在世纪之交,全球共销售电动汽车6万辆,只占总保有量6亿辆的万分之一。一时间,电动汽车再次上演了“全球大败退”。

可见,想要重新登上历史舞台,与内燃机汽车一争高下,电动汽车就必须在动力电池的技术选择上另辟蹊径。

这时候,锂离子电池登场了。

2019年诺贝尔化学奖授予了三位为锂电池作出重大贡献的科学家:约翰·B·古迪纳夫(John B.Goodenough)、M·斯坦利·威廷汉(M. Stanley Whittingham)和吉野彰(Akira Yoshino)。组委会给出的获奖原因为“他们创造了一个可充电的世界”。

如今,从手机到笔记本电脑,锂离子电池的身影无处不在。这种电池重量轻、可充电,通过为无数电子设备供电,改变了人类日常生活中利用化学能源的方式,也几乎重塑了电力世界。

锂的特性决定了它非常适合做高能量密度、高电压的电池。

简单来说,锂离子电池的工作原理是:锂离子作为电荷载体,通过在正极和负极之间流动,完成电池的充放电过程。当电池放电时,锂离子从负极通过电解质流向正极,充电时则反向流回。

如今,在电动汽车产业界,常被提及的磷酸铁锂和三元锂电池,都属于锂离子电池的范畴,区别主要在于正极材料的“配方不同”,从而在能量密度、安全性、成本等方面存在很大差异。

在环保和能源压力的倒逼作用下,近些年汽车电动化已成为不可逆转的全球趋势。

虽然动力电池技术已经取得长足进展,但远没有达到足够成熟的地步。“续航里程焦虑”“性价比”“安全性”等老问题也依旧困扰着业界和消费者。但不可否认,一个锂离子电池主导的汽车时代已经到来。

2

锂离子电池大放异彩

由于具有高能量密度与高工作电压的优势,目前锂离子电池已经成为车用动力电池的主流技术。

一般意义上的电池是由正极、负极与电解质三部分组成。由于金属锂与空气和水都能发生剧烈反应,活性极高,因此需要将它嵌入到其它材料中保持稳定性。目前,大多数锂离子电池的负极多由碳基材料构成,比如石墨。

而正极材料的配比则多种多样,不同电池厂商和整车厂各有“配方”。这也是市面上出现多种锂离子电池的原因。

比如,现在主流的三种锂离子电池包括:宝马、日产等大多数传统车企青睐的锂镍钴锰(NMC)电池、特斯拉独家推崇的锂镍钴铝(NCA)电池、巴士和客车常搭载的磷酸铁锂(LFP)电池。

其中,NMC和NCA由于构成类似(都有镍和钴),因此又同属于三元锂电池的范畴。

按照镍、锰、钴三者的用量比例,镍钴锰(NMC)电池又分为111型、523型、622型和811等型号。比如,NMC811电池正极材料中的镍、锰、钴比例就是8:1:1。

可见,这些电池名字虽然看上去晦涩拗口,但其实把正极材料的构成和用量比例说得很明白。

现在再来看特斯拉“去钴”的新闻,就很容易理解,这家企业要做的就是改变电池正极材料构成。虽然谜底尚未揭开,但不少业界人士猜测,特斯拉正在谋求向磷酸铁锂(LFP)电池转型,因为三种主流电池技术中,只有磷酸铁锂电池是不含钴的。

事实上,近年来汽车动力电池市场的两大派别,就是磷酸铁锂电池和三元锂电池。

那么,不同的“材料配方”到底意味着什么?特斯拉为什么要抛弃现有的技术路线,转投其他电池?

如下图所示,评价一款电池,一般可以从五个维度出发,即功率、能量、使用寿命、成本和安全性。

图为动力电池评价指标

对比两种电池技术路线可以发现,磷酸铁锂电池的优势在于安全性很高,使用寿命长,成本也比较可控。但短板在于其单位体积的能量密度低。

所谓能量密度,通俗解释就是“一辆电动汽车充电一次可以跑多远”。换言之,磷酸铁锂汽车相对而言“跑不了太远”。相比之下,三元锂电池的能量密度表现非常好,但缺点在于成本造价高,且安全性差一些。

据悉,目前电池系统成本在0.6—1元/Wh左右。三元锂电池为1元/Wh,磷酸铁锂电池约0.6元/Wh。二者今后虽然都有下降空间,但磷酸铁锂电池的成本优势还是比较明显。

由此可见,围绕业界和消费者对电动汽车的种种疑虑——包括安全性、性价比和续驶里程,其实与这两种技术路线各自的优势和短板息息相关。要选配哪种电池,就要看汽车厂商和消费者更看重电动汽车的哪些特质。

三元锂电池在续航里程方面有优势,可有效缓解里程焦虑,因此乘用车厂商更倾向于选用;相比之下,对于高续驶里程并不太敏感,但对安全性要求高的客车厂商则更青睐磷酸铁锂电池。

比如,2019年亮相伦敦的Enviro 400 双层纯电动巴士,搭载的就是中国比亚迪公司的磷酸铁锂电池,续航里程在160英里左右。

在中国,2014年和2015年左右,磷酸铁锂电池的市占率曾高达55%-70%,但是从2017年开始,随着国家新能源汽车补贴政策向高能量密度电池和高续航里程电动车倾斜,再加上三元锂电池技术不断进步,磷酸铁锂电池的市场占有率开始下降。

动力电池应用分会研究部统计数据显示,2019年上半年,中国新能源汽车动力电池装机总量为30014.37MWh,同比增长94.29%。其中,三元锂电池和磷酸铁锂电池装机量占比分别为71.14%与26.97%,三元锂反超态势愈加明显。

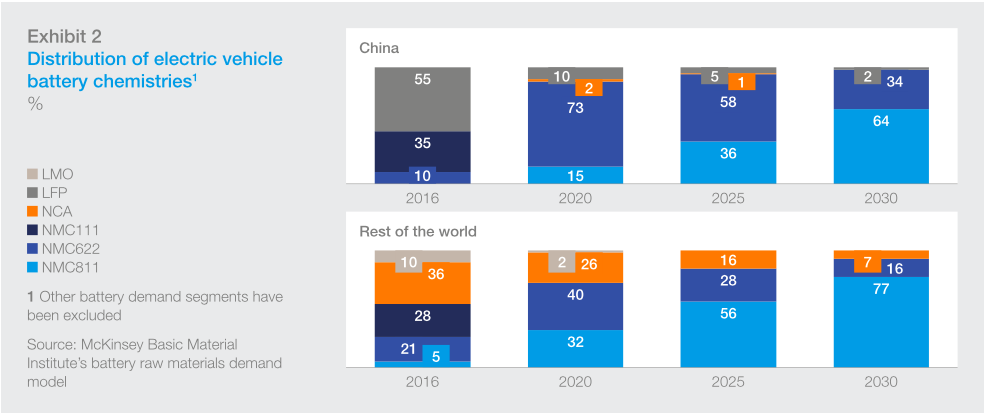

从全球电动汽车的电池装配情况来看,三元锂电池也暂时更胜一筹。

根据麦肯锡咨询公司统计数据,除中国外,全球其他国家和地区的车用动力电池装机量中,三元锂电池占比高达90%以上。

据推算,这一比例在2020年将可能达到98%。特别是NMC622和NMC811两个型号的电池,将快速占领市场。

图为麦肯锡预测未来动力电池装机情况

可以想见,未来三元锂电池的技术水平还会不断进步。如果真是大势所趋,特斯拉又何必放弃现有的技术路线?

在某种程度上,这一转变的内在动因与三元锂电池的必备原材料“钴”密不可分。想要摆脱钴的其实也不止特斯拉,日本电池产业近年来一直在致力于“降钴”和“去钴”。松下就曾明确表示要在不久的将来推出完全不含钴的电池,以此应对日益高涨的钴价。

从根源上看,特斯拉“去钴”的背后,反映出的是整车厂和电池制造商们在面对极速扩大的电动汽车市场时,所产生的极度“钴资源焦虑”。

3

钴资源焦虑

钴是什么?

作为一种用途非常广的金属,钴在商业、工业和军事等多个领域的价值之高,甚至可以被视为战略资源。

在车用三元锂电池中,“镍”与车辆的续驶里程息息相关,但镍的用量越多,热不稳定性越高。而“钴”的加入可以很好的抵消这种不稳定性,防止镍产生的热量炸毁电池。

与此同时,钴在车辆反复充电过程中,还可以起到保护和延长电池寿命的作用。可以说,钴起到了平衡车辆安全与性能表现的作用。

除了用于生产制造动力电池,钴的身影还出现在燃气轮机的合金部件、汽车安全气囊、石油化工业催化剂、硬质合金和金刚石工具、耐磨耐蚀合金、染料和颜料等许多工业领域。

然而目前一个严峻问题是,全球钴金属资源储量和分布情况很不乐观。

根据美国地质调查局(U.S. Geological Survey)统计数据,2018年全球探明钴矿资源储量只有不到700万吨,产量约14万吨,且大部分集中在刚果。2018年,刚果共和国占全球钴产量的64%、占全球钴资源储量的49%。

虽然不排除在今后这段时间,还会有新的钴矿被发掘出来,且钴还常常作为开采铜或镍的副产品。但就目前的情况来看,全球钴资源依旧十分稀缺。

图为美国地质调查局“全球钴产量与储量统计”

不仅如此,作为全球产钴大户,近年来刚果民主共和国政局频繁波动,上游产业链能否实现平稳输出尚未可知。

实际上,刚果的钴开采业已经出现了严重问题。

据英国《每日邮报》报道,2019年底,苹果、谷歌、特斯拉、微软、戴尔五家美国科技巨头,被指控在刚果开采钴的过程中剥削童工劳动力。

据悉,这些童工基本上是在没有任何安全保护设备的情况下,使用原始工具在钴矿进行手工作业,由于矿井坍塌等原因,已经造成5名儿童死亡和11名儿童受伤。

{kind=link}

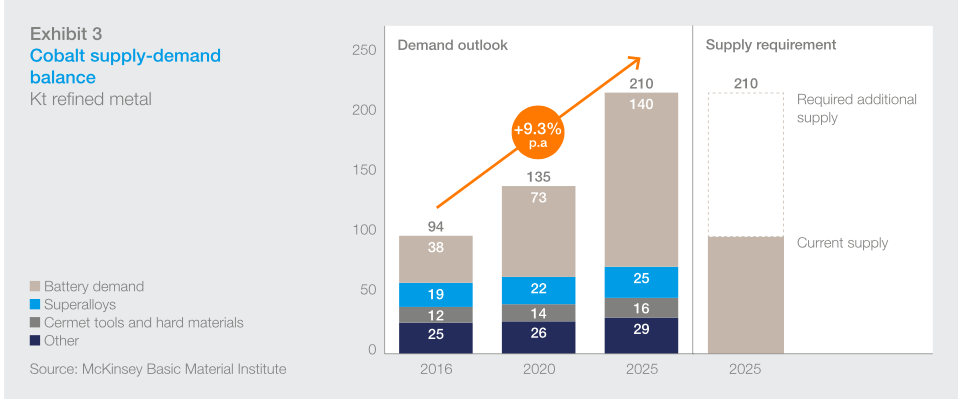

更令人不安的是,未来人类社会对于钴资源的需求还将有增无减。

根据麦肯锡材料研究所和基准矿物情报机构的预测,到2023年,全球对钴的需求至少翻一番,超过21万吨。其中,仅是电池制造一项就将占14万吨,占总需求量的三分之二。

图为麦肯锡“全球钴资源需求趋势”

由此来看,全球钴产量必须达到10%的年增长率,才能跟上人类社会的资源需求。

以电动汽车产业为例进行估算,可以更直观地发现风险所在。

目前一辆配备85kWh电池组的特斯拉大约需要8-10公斤钴。业界预测,全球电动车年产量在2025年将会增至1300万到1800万台,到2030年达到2600万到3600万台的高点,是2019年产量的近10倍。

假设全部电动汽车都配置同样的电池组,那么照此估算,到2025年,仅仅是这一年用于生产制造电动汽车的电池,就需要至少10万吨钴。而2018年全球的钴产量也只有14万吨而已。

更何况,与特斯拉们争夺钴资源的还不只有汽车同行,包括苹果、三星、微软等跨国科技巨头商都是电池市场的大客户。

在这期间,如果上游钴矿资源的开采工作出现任何变故,都有可能打破预想的供需平衡;另一方面,如果下游电池技术没有实现重大突破,或者出现了其他需要大量使用三元锂电池的设备场景,钴资源也将出现严峻的供给赤字。

从成本角度来看,企业“去钴”的背后更是一道不算复杂的算术题。

据测算,目前电池组约占整车成本的40%左右,三元锂电池正极材料又占电池组成本的40%。其中,锂、钴、镍三种材料目前的全球均价之比为3:6:1,钴的使用成本最高。

近两年,在供需关系的作用下,钴价也水涨船高。美国地质调查局数据显示,美国现货市场的钴价已经从2014年的约14美元/磅,上涨到2018年的38美元/磅。

在引发中国股市钴板块大幅波动的路透社新闻中,知情人也明确提到这样一条信息:“特斯拉正在中国电池制造商沟通,提供一种比现有动力电池更便宜的替代方案。据悉新电池的成本降幅将达到两位数。”

早在2018年,马斯克就曾表示要将下一代电池的钴含量“削减至零”。

当前,国产特斯拉的量产进程正在上海超级工厂快速推进。为了在竞争异常激烈的中国电动汽车市场争取最大份额,特别是要与宝马、戴姆勒等来势汹汹的传统豪华车品牌正面对决,特斯拉产品的降本压力不可谓不大。

也正是根据“无钴”“降本”等线索,不少媒体和业界人士认为,特斯拉即将大规模推进的可能就是磷酸铁锂电池。

这样的推测虽然不无道理,但也并无实锤。

路透社新闻中有这样一句话:“目前尚不清楚特斯拉会在多大程度上采用磷酸铁锂电池,但是这家制造商并没有打算放弃使用镍钴铝(NCA)电池。”

可见,放弃一条技术路线并非易事。现在就要评断哪条技术路线可以胜出,也为时过早。

4

我们需要怎样的电池?

这几年的动力电池市场十分热闹。

一方面,磷酸铁锂和三元锂电池技术分别取得了不小的进步,两种路线固有的优劣势正在慢慢消解。

在三元锂电池方面,高镍化趋势已经十分明显。由于具有较高的能量密度和更低的钴含量,NCM811就被普遍视为锂离子电池的未来。2017年下半年以来,国内各大电池厂商——宁德时代、国轩高科等,都在争相加码NCM811电池的研发和生产。

磷酸铁锂电池在最近一段时间也得以“翻红”。不久前比亚迪推出的“刀片电池”,就是将电池做成刀片形状,叠起来使用,据悉可以在一定程度上解决磷酸铁锂电池能量密度偏低的问题。

另一方面,所谓的路线之争也远不限于磷酸铁锂和三元锂电池,不少新技术正在前进的路上。

固态电池就是案例之一。所谓固态电池,是一种使用固体正负极和固体电解质,不含有任何液体,所有材料都由固态材料组成的电池,在安全性和能量密度方面具有很高竞争力。

目前,丰田、宝马、雷诺日产三菱都宣布正在探求加紧推进固态电池技术的研发测试。就连一开始不看好纯电动汽车的丰田,都在积极推动固态电池落地。

据悉,搭载最新固态电池技术的丰田电动汽车将于2020年东京奥运会亮相,在2025年左右可实现大规模生产。

技术进步永无止境。

无论对于企业、消费者还是政策制定者,立场虽各有不同,但在评判与选择技术路线时却同样应该慎重。

第一,技术发展的节奏和速度自有规律,特别是对于动力电池技术而言,盲目求快可能适得其反。

众所周知,芯片技术的发展速度非常之快,这是因为其遵循摩尔定律——集成电路上的可容纳的晶体管数量,每隔18个月就会增加一倍,相应的性能也就提升一倍。

但是动力电池技术却不适用于这一定律,结果电池技术进步速度远不及芯片等领域。因此,无论追求提升能量密度,还是“减配”降本,盲目求快不仅欲速不达,还有可能暗藏风险。

在全球范围内,都曾出现过由于过分追求高能量密度和高充电倍率,引发安全事故的案例,应该引以为戒。

第二,作为搭载在汽车民品上的动力电池,技术路线的选择应该回归应用场景。

换言之,普通消费者需要怎样的电池,取决于汽车要开向何方、用在何处。

比如,当中国刚刚开始推动新能源汽车发展之时,技术瓶颈是主要矛盾,里程焦虑成为消费者不敢买、产业无法落地的重要因素。因此,补贴政策一度向着高能量密度和续驶里程的方向倾斜,三元锂电池由此实现逆势反超。

如今,随着电池技术的快速进步和市场的迅速铺开,业界和消费者对于新能源汽车的使用场景有了更清晰的认识。

比如,在城市地区,许多家庭选择新能源汽车作为“第二辆车”,主要用于老年群体出行或接送孩子上下学。在这种情况下,如果所有电动汽车都花费大成本去追求高续航能力,与消费端需求其实并不相符。

在这种情况下,中国的新能源汽车产业政策对于能量密度指标已有所弱化,其背后的推动力就是让技术回归市场、回归应用。

第三,注重从更宏观的能源安全视角,去审视产业技术路线。

从全球汽车动力燃料的衍变轨迹可以看出,很多时候推动产业方向发生偏转的力量,来自于能源供给结构的变化。

当今大部分国家和地区的能源战略中,多元化都是一个重要基点。新能源汽车的出现与发展正与这一出发点密切相关。

国际能源署2011年发布的《电动汽车与插电式混合动力汽车技术路线图》预测,全球汽车产业格局在未来很长一段时期还将继续保持多种燃料方式并存的格局:到2050年,插电式混合动力、纯电动和氢燃料电池作为最重要的三条技术路线,将与压缩天然气、传统汽油车等共分全球乘用车市场份额。

而这还只是能源层面,如果从上游原材料角度来看,还能根据构成和配比细分出许许多多技术路线。特别是在各个国家都大力推动电动汽车的时期,锂、钴等金属,其地位与产业战略资源无异。

从企业角度而言,特斯拉“去钴”或许只是一场商人的精打细算。

但从国家产业安全和资源安全的角度来看,“钴事”却非小事,应引起重视。

参考资料:

【1】《汽车强国之路2019》|瞭望智库,新华出版社,2019年

【2】《车记:亲历轿车中国30年》|李安定,生活·读书·新知三联书店,2011年

【3】《汽车强国之路2019》|瞭望智库,新华出版社,2019年

【4】欧阳明高院士:高比能量电池正极下一个目标是无钴无镍材料 动力电池安全性能永远排第一位|电池中国网

【5】Metal mining constraints on the electric mobility horizon

|McKinsey,2018.4

【6】Lithium and cobalt——a tale of two commodities|McKinsey,2018.6

【7】The Current Move of Lithium Ion Batteries Towards the Next Phase|Tae-Hee Kim,2012.5

【8】Tesla in talks to use CATL's cobalt-free batteries in China-made cars sources|Reuters,2020.2