日前,工业和信息化部信息中心发布《2018中国区块链产业白皮书》(以下简称“《白皮书》”)。《白皮书》指出,区块链作为一项颠覆性技术,正在引领全球新一轮技术变革和产业变革,有望成为全球技术创新和模式创新的“策源地”,推动“信息互联网”向“价值互联网”变迁。

数字经济之父、《区块链革命》作者唐·塔斯考特表示,区块链标志着人类有史以来有了一张“价值的互联网”。一切有价值的东西可以通过一个体系以一种私密并且安全的方式进行点对点的管理、交易和传输。

互联网建筑的是相互之间信息的交流,但是区块链是相互之间价值的交换。业内人士介绍:在供应链金融等领域,区块链的应用已有很多,预计将在2018到2019年之间将会出现一批区块链应用场景和技术。

那么,这个大火的“区块链”究竟是什么,它与P2P行业又有哪些不可分割的关系呢?

何为区块链?

![]()

区块链(Blockchain)本质上是一个分布式的公共账本,将各个区块连成一个链条,实际上是一种点对点的记账系统(一个总账本),每一个点都可以在上面记账。

传统的记账系统,记账权只掌握在中心服务器手中。比如所有QQ、微信上的信息,只能由腾讯的服务器来记账;淘宝、天猫的信息,只能由阿里的服务器来记账。

但在区块链系统,每台计算机是一个节点,一个节点就是一个数据库。任何一个节点都可以记账,而且直接连接另外一个点,中间无需第三方服务器。当其中两个节点发生交易时,这笔加密的交易会广播到其他所有节点,目的是防止交易双方篡改交易信息。

![]()

我们举个例子简单了解一下:

比如说村里小张向小李借一百块钱,但小李怕小张赖账跑掉,于是给每个人都发了一本账本,任何人之间转账都通过大喇叭发布消息,收到消息后,每个人都在自家的账本上记下这笔交易。有了分布式账本,即使小张或小李家的账本丢了亦或者人想把账偷偷抹掉都不可能,因为老赵、老马等其他家都有账本。其实呢,小本本上的每一页纸就是区块,那这个小本本就是区块链。

我们举个例子简单了解一下:

比如说村里小张向小李借一百块钱,但小李怕小张赖账跑掉,于是给每个人都发了一本账本,任何人之间转账都通过大喇叭发布消息,收到消息后,每个人都在自家的账本上记下这笔交易。有了分布式账本,即使小张或小李家的账本丢了亦或者人想把账偷偷抹掉都不可能,因为老赵、老马等其他家都有账本。其实呢,小本本上的每一页纸就是区块,那这个小本本就是区块链。

区块链安全吗?

![]()

区块链最大的好处就是构建出极大的安全性,因为所有的数据都可追溯,而且任何的单点都没有办法去篡改或者隐瞒数据。你所做的任何事情都必然会暴露出来。

在区块链技术下,系统内每个人拿到的账本都是一模一样的,也就意味着单个节点的篡改数据都是没有任何意义的。因为如果系统发现两个账本对不上号,系统自动认为大多数相同节点那个样本才是真。那么少部分对不上的节点为假,继而舍弃这部分被篡改过的账本。想要篡改整个数据库的数据内容,必须得控制整个系统中的大部分节点才有可能。但是当节点数量高达数万个甚至是数十万个,并且分布在世界上每个角落,那么篡改的可能性会变得很低。

![]()

区块链与P2P借贷的关系

![]()

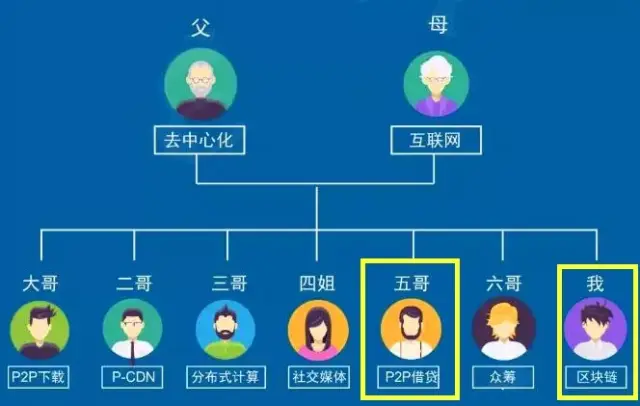

作为互联网发展的产物,区块链与P2P借贷可谓是一母同胞的亲兄弟。

![]()

它们具有相同的去中心化属性。

什么是去中心化呢?

简单来说就是过去小李想买东西只能去商店,小张想卖东西也只能去商店,商店成为了一个中心,在其中赚取差价。去中心化就是不再通过商场,而是让小张直接将东西卖给小李,也就是最直接的点对点模式。

什么是去中心化呢?

简单来说就是过去小李想买东西只能去商店,小张想卖东西也只能去商店,商店成为了一个中心,在其中赚取差价。去中心化就是不再通过商场,而是让小张直接将东西卖给小李,也就是最直接的点对点模式。

P2P小额借贷是一种将非常小额度的资金聚集起来借贷给有资金需求人群的一种商业模型。由借款人在平台发放借款标,出借人进行竞标向借款人放贷,由借贷双方自由竞价,平台撮合成交,在借贷过程中,资料与资金、合同、手续等全部通过网络实现。没有中间商赚差价。

由于区块链本身是一个节点对另一个节点,有去中心化、去中介化这个特性的,而金融界有太多的中介可以替代,所以在金融行业里有很多领域可以使用到区块链技术。

区块链如何运用在P2P借贷上?

![]()

一、有助监管P2P企业

监管部门(央行、银监、证监)作为区块链的一部分,可以实时获取P2P交易的公共账本,通过分析公共账本获取各家P2P企业的理财项目和资金划转信息,实时为P2P行业监管提供低成本、高效率、可信赖的监管数据。

二、借款人的征信透明化

区块链最主要解决的就是信用问题,所以区块链最被看好的就是应用于征信。但征信这块其实争议也多,毕竟征信相关数据是非常敏感的,无论是征信机构还是用户,其实都是不希望公开的,数据是征信机构的命根子,家家都希望别人公开,自己保密。用户也不希望自己的数据公开。当然,如果未来能做到征信透明化,对P2P的出借人来说还是一件很有利的事。

三、交易结构的低成本化

对于一个P2P平台来说,每个月用户的取现费用也是一笔不小的开支,只是一般的P2P平台都会自己掏腰包去支付这部分费用。应用区块链强大的在线交易功能,去第三方支付,抑或银行资金托管,完成资金快速、准备、透明的交易,对于P2P平台来说是一件利好的事。

四、行业基础建设设施

大部分事物之所以飞速发展,很大程度上得益于基础设施的完善。就目前来看,区块链技术可以当做P2P乃至整个互联网金融体系的一个非常重要的新的基础设施建设,类似于像高速公路对汽车运输业,集装箱对远洋运输业的巨大改变一样。

区块链是P2P构成的去中心化系统,以保持各个节点间的数据记录一致来建立分布式“账本”。

![]()

推广难点在哪?

![]()

区块链技术目前还处于实验的阶段,还没有真正运用到金融实践中,认知上的障碍是“拦路虎”之一,区块链技术起源于程序员们的构想,但是概念抽象,一般人很难理解。

区块链技术在互联网金融领域的应用必须由监管层推动,比如银监会或者互联网金融协会可以要求,所有P2P的交易采用区块链技术,分布式记在网上,以方便监管。

另外相关人才的培养和技术开发成本也是一个难点,落地时间也难以保证。

如今区块链正处于风口浪尖之上,存在很多争议,还有一些挂羊头卖狗肉炒作热度的话题,使得人们对于区块链的了解并不全面。

任何一个新事物的出现,我们都应该理智面对,给其一个成长和发展的空间,共创互联网+新时代。

内容整理自:澎湃新闻、新京报、网贷之家等

编辑:钱道网 | 钱多多

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。