$平安好医生(01833)$ $阿里健康(00241)$ $Teladoc(TDOC)$

趁着京东健康上市之际来聊聊现在互联网医疗和三巨头京东健康,阿里健康,平安好医生的对比,一下内容纯属探讨并不是什么投资意见。数据有可能有误希望大家指出和复查。

今年趁着疫情和国外远程医疗公司大涨之际把国内三家最重要的互联网医疗公司都研究了一下。在我看来,如今这个行业还是没有一个比较清楚的逻辑,大家都在做医疗最边缘的的事情,摸着石头过河。

这三家公司暂时来说的各条业务线基本都是大同小异,都是想成为一个大平台。让患者在网上可以完成问诊-买药或体检的闭环。

暂时来说最主要的收入来源有三个部分:在线问诊服务/电子药店/消费医疗

在线问诊服务:通过自有医生资源或与三级医院大咖医生合作在平台上给访问者提供问诊服务

电子商店:基本就是卖任何和健康医疗相关的产品。上京东健康网站看就很清楚这部分业务在做什么,就是卖中药,营养品,成人用品,隐形眼镜这种。说白了就是巨头把自己商城里面大健康相关的部分剥离出来给子公司运营然后用自己的流量扶持。

这里要注意处方药外流是一个大家都很期待的点,但是在我看来这个并没有什么实际的贡献,甚至可能是一个大家明知道没有利润空间但又不得不做。很简单的原因跟线下药店处方药外流相似,国家每一年大刀阔斧地去搞集中采购去降低药价,减少医保压力,这种背景下零售商不可能赚什么钱,只能期待它带来的流量再卖一些其他商品或者转到在线问诊服务那边去。

消费医疗:售卖/专卖线下医疗服务,包括项目如体检,口腔齿科,医美等。在平台上面可以买如美年健康等公司的服务。

京东健康,阿里健康,平安好医生基本都会覆盖到上面的服务,但是公司的基因也决定了他们现在营收的侧重点,但是长期来说三家公司大概率都会做同一样的事情。京东健康,阿里健康都是电商剥离出来的,基本上电商占营收90%以上。平安好医生背靠平安集团,拥有其他两家都没有的线下销售渠道,借着平安集团的线下销售铁军卖自己在线问诊会员,也是这三家唯一一家在在线问诊服务上面有些雏形的,在线问诊服务也是平安好医生接下来主要关注的增长点。

平安好医生:背靠平安集团,押注在线医疗服务的公司

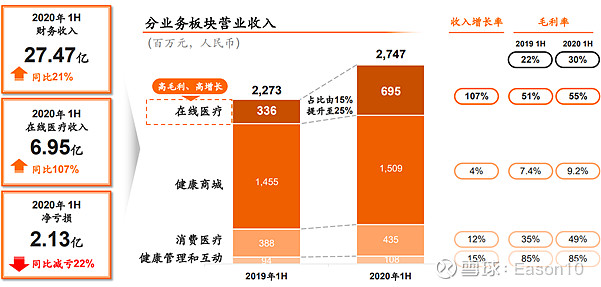

*平安好医生20201H 业绩报告

平安好医生在业绩报告也给我们画好重点了,在疫情的背景下上半年总体营收并没有什么爆发性的增长,但是重点的在线医疗达到了超过100%的增长。平安好医生也是三家里面唯一一家一直在建自有医生团队,有超过1800名医护人员

在线医疗服务(25% 的营收,55% 毛利):

这块主要是有几个部分产品

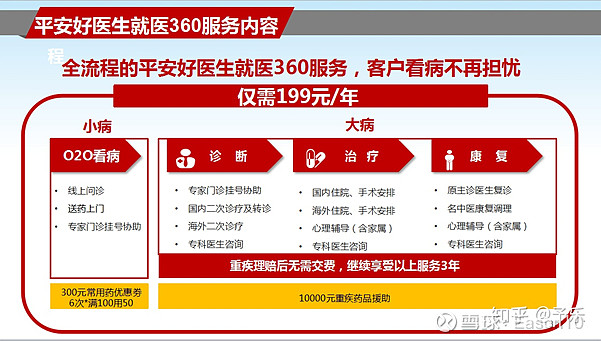

1. 就医360

2. 私家医生

3. 给平安旗下其他app提供插件

前两个产品大家在网站上面都能搜到就不多加赘述了,基本就是每年收取会员费和一定的问诊费(就医360每年200人民币,私家医生每年500 - 2000人民币)然后提供在线医疗服务,具体提供的服务有所不同,如加专属个人医生微信,预约专家号等,这些应该用几次平安好医生app大概就知道能做什么。这部分大概占据在线医疗服务2/3的营收。还有1/3就是给平安集团其他app提供插件和平安集团采购平安好医生在线医疗的服务

*网上的就医360 服务内容,具体可参考平安好医生app

平安好医生是三家现在唯一一家把在线医疗服务的收入雏形做出来的。通过自有医生和外部医生给会员提供服务,背靠着平安集团的销售渠道在给客户卖例如重疾险保单的同时卖会员

在线商城:个位数增长,毛利也从上市前的20%左右掉到10%。基本随着阿里,京东和其他线下药店发力之后失去了增长的动力。目前看没有什么值得期待的地方

消费医疗:主要收入来自转售体检服务的O2O生意。销售渠道包括平安集团保险销售人员帮忙销售体检服务。销售基本都是通过线下的保险销售人员。H1因为线下销售渠道被疫情印象,所以增速放缓。

健康管理和互动:基本就是在app上面打广告

总的来说,四个部门只有在线医疗服务是重点,虽然营收有50亿+,但是基本是只那15亿左右营收的在线医疗是值得期待的,其他都需要又足够的流量才能做成。

公司在今年把前阿里系的高层全部换成平安集团内部提拔的管理层,目的就是希望能跟平安集团有更多的联动,发力在线医疗,往医疗服务公司靠拢。平安集团在九月也开了一个投资者会议介绍自己的健康生态圈,可以期待后续的操作。

目前公司的优势在比其他公司更在医疗服务发力,提前自建了医疗团队,而且未来商业保险会在整体医疗费用里占比会更大,会有更多和平安好医生做联动的机会,如把医疗服务会员和保险打包销售。

估值: 其实如今平安好医生的千亿市值用市销率来看是有一定误导性的。上面也说过,今年如果能做成50亿的营收,只有15亿左右是在线医疗服务的。其他的部门基本都没有什么竞争的优势,如果你只看在线医疗服务的话,所以纸面上的20x FY20 P/S 换个角度看也可以是 66x FY20 P/S(一千亿市值除以十五亿在线医疗营收)。毕竟拼流量不太可能拼得过京东淘宝。就算下一年在线服务继续增长100%,那 FY21 市销率也是33x。我这种看平安好医生的估值可能很多人不同意,但是我认为买平安好医生就是买未来医疗服务的发展了,其他来说的话其实不太值钱。前几年商城发展得很快,现在个位数发展,在我看来的确在整体估值上没什么值得考虑的。

阿里健康:披着互联网医疗外衣的电商公司

*阿里健康财年在三月结束

从报告来说又五部分的收入来源

1. 医药自营:天猫医药平台,销售包括保健品等。基本在天猫自营(阿里健康大药房和阿里健康海外旗舰店)中所有健康相关的销售都属于阿里健康

2. 医药电商平台:第三方在天猫上销售的健康用品和新零售

3. 消费医疗:与平安好医生相似,O2O卖各种线下服务,如体检,牙科等

4. 追溯及数字医疗服务:药物溯源和给医院科研院校等提供人工智能和大数据服务

5. 互联网医疗:通过淘宝,天猫,支付宝等导流提供在线健康咨询和知道。基本是通过和第三方医生营养师签约提供服务

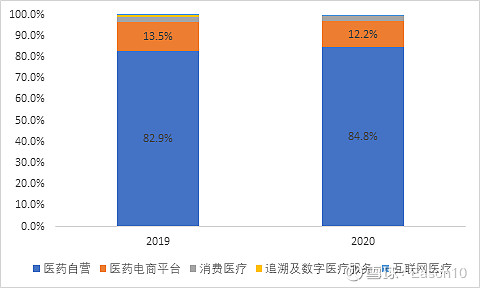

2020 总营收为96亿人民币,同比增长88%,市值约为两千五百亿人民币(三千亿港元)。从电商来看,2020收入占比达到97%。消费医疗业务为第三大业务,2020营收大概是2.

1亿人民币。追溯及数字业务服务和互联网医疗营收不到一亿元人民币,占总体营收1%左右。

估值:如果我们再次把阿里健康拆开来说,医药自营和电商平台这种毛利在20%左右的业务的估值用P/S来说应该在1.5到2x之前(参考京东这种主要靠线上零售的公司,阿里巴巴因为有其他服务毛利整体偏高所以估值也偏高,欧美的医药电商也在这个估值范围如Shop

Apotheke, Zur Rose)就算阿里健康在这个财年这两个部分收入翻倍,也只是不到200亿人民币的规模。用P/S 2x 来估算的话市值就值400亿人民币。相当于现在阿里健康剩余的2000亿人民币的估值都在其三亿人民币营收左右的消费医疗,追溯及数字医疗服务,互联网医疗。粗略继续算大概是700x FY21 P/S。如此高的估值在没有任何商业模型的部门显然是艺高人胆大的投资者才会感参与的。虽然这几年不断有声音说互联网巨头要进入医疗行业,政策鼓励互联网医疗,但是事实就是现在大家都在摸着石头过河,并没有什么盈利模式,甚至连营收模式都没有。

京东健康:中国第一网上药店

按照现在营收规模和盈利,相信京东健康上市之后会是三个公司里面市值最高的。

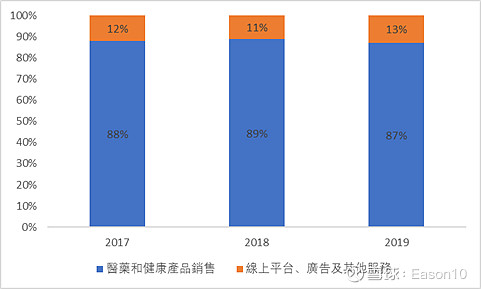

和阿里健康非常相似,现在京东健康还是偏科严重,基本上100%的收入都是通过京东导流到京东健康上面买与健康相关的产品,说白了就是电商。跟阿里比起来的优势就是京东物流更出色。

上图是京东健康想要做成的生态圈闭环,但是现在营收基本只有左手边的零售药房,右手边的线上医疗服务并没有有什么成型的营收模式,甚至其营收在招股书中没有被细分出来

商品收入:医药和健康产品自营销售,主要通过京东大药房

服务收入:向第三方商家收取佣金及平台使用费,广告费

*招股书中的营收占比

说白了这两部分就是电商,和京东商城其他的品类都很相似。线上医疗服务的收入基本是忽略不计的。

按照阿里健康的估值P/S,京东健康上市后的估值大概也会在3000亿港元左右,应该会比阿里健康高(两家2019年营收相差5% 左右,京东健康毛利和整体盈利更加)

同理用上述阿里健康估值的方式,电商部分更合理的估值是P/S 2x左右。所以京东健康电商部份估值应该是不到500亿港币。剩下的2500亿港元的估值都是放在了 ‘未来可期’的医药联动,互联网医疗上面。

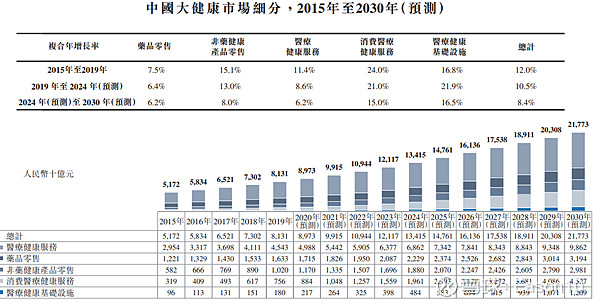

总结:其实很多人对于这三家公司这么憧憬的原因我是这么理解的。巨头加持,各种顶级投资机构做基石投资人。中国大健康行业规模2020年预测在九万亿左右,图下为京东招股书估算。如此庞大的市场充满了数字化,互联网化的机会。而能在这些行业里成功的基本只能是巨头,因为他们有流量,有渠道,有资本,有名气,有技术。在这么大的市场而最后能赢得玩家基本只能是巨头的情况下,大家肯定都想押宝在这几个巨头旗下的公司里。所以我上面的分析也是从现有的业务来来说,我想象空间有限,不误导大家想那些现在还是零营收,没有模式的生意

在这里吐槽一句,现在很多券商分析师都是美国的在线医疗公司例如Livongo,

Teladoc 作为估值的锚。这很明显是很误导人的,美国的医疗科技公司基本毛利率都是在60%以上,都是纯科技加服务的公司。而我们上述三家的公司营收大部分都是电商,和就相当于拿科技股的估值去估零售股一样,更合适的方法还是用电商的估值倍数算出各个公司电商部分的市值,然后再去反推到底其余估值的设想是什么。

我这里不是希望给大家预测下个月或者下一年这三个巨头会升还是涨,基本上没人可以知道。只是从业务分析上面来说,现在这三家公司的估值肯定都是虚高的,特别是互联网医院,线上医疗服务都没有人知道能怎么创造营收的情况下(相对而言平安好医生算是有了雏形,更能理解他们怎么能把这块业务做起来),但是虚高不一定代表短期甚至长期来说会跌。这就是我理解的股票市场,只要音乐还在继续,大家还能想像他就可能一直这么贵,毕竟京东都已经那么吸引了,何况还加个健康在后面。但是作为投资者,研究者来讲,到底要不要投资,我自己认为还是要回到业务本身的,也希望各位大咖可以指出我的分析有什么不对的地方,一起探讨一下。

附言:最近集中采购又掀起了一波风云,各种医疗器械公司把今年的涨幅都回吐了。像春立医疗,爱康医疗这样的公司,基本从高位跌了50%以上。医疗行业对我来说是一个又爱又恨行业,爱它在于渗透率,老龄化,各种人口的因素都是在推动市场快速发展,然而在国家作为支付人的情况下,除非研发特别优秀,议价权特别高,不然很难避免国家在价钱上的压缩,毕竟社保基金每一年压力巨大。行业在飞速发展,并不代表着公司能赚钱。像通策医疗,爱尔眼科,片仔癀这种主要靠消费者出钱支付公司,在成长的路上政策风险更小。换个角度想上面三家公司,实际生活又有多少个三甲医院是靠问诊费赚钱的呢?